隨著2017年上半年的落幕,臺(tái)州房地產(chǎn)市場(chǎng)在政策調(diào)控、供需變化等多重因素影響下,呈現(xiàn)出一系列新的特點(diǎn)。本報(bào)告基于市場(chǎng)數(shù)據(jù)和實(shí)地調(diào)研,對(duì)臺(tái)州一手商品住宅市場(chǎng)進(jìn)行綜合分析,為行業(yè)參與者提供參考。

一、市場(chǎng)總體概況

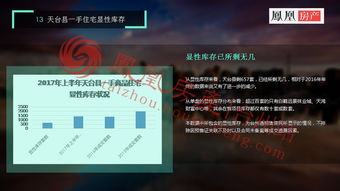

2017年上半年,臺(tái)州一手商品住宅市場(chǎng)整體保持平穩(wěn)運(yùn)行。受全國(guó)房地產(chǎn)調(diào)控政策影響,市場(chǎng)熱度有所降溫,但臺(tái)州作為浙江沿海重要城市,其經(jīng)濟(jì)基本面和人口流入支撐了住宅需求的韌性。據(jù)統(tǒng)計(jì),上半年一手商品住宅成交面積約為120萬平方米,同比增長(zhǎng)5%;成交均價(jià)為每平方米12,000元,較去年同期上漲8%。市場(chǎng)供需基本平衡,庫存去化周期維持在合理區(qū)間。

二、區(qū)域市場(chǎng)分析

臺(tái)州各地區(qū)市場(chǎng)表現(xiàn)分化明顯。主城區(qū)(如椒江、黃巖)作為核心區(qū)域,一手住宅供應(yīng)集中,成交活躍,均價(jià)較高,部分熱點(diǎn)樓盤價(jià)格突破每平方米15,000元。周邊縣市(如溫嶺、臨海)受交通改善和產(chǎn)業(yè)升級(jí)帶動(dòng),市場(chǎng)逐步升溫,但價(jià)格漲幅相對(duì)溫和。總體來看,區(qū)域差異反映了臺(tái)州城市發(fā)展的不均衡性,未來需關(guān)注政策引導(dǎo)和資源分配。

三、政策環(huán)境影響

2017年初,臺(tái)州跟進(jìn)國(guó)家房地產(chǎn)調(diào)控政策,加強(qiáng)限購、限貸等措施,旨在抑制投機(jī)炒房行為。這些政策有效穩(wěn)定了市場(chǎng)預(yù)期,遏制了房?jī)r(jià)過快上漲。同時(shí),地方政府推動(dòng)住房保障體系建設(shè),增加了中小戶型供應(yīng),支持剛需購房。政策調(diào)控成為上半年市場(chǎng)的主導(dǎo)因素,預(yù)計(jì)下半年將繼續(xù)發(fā)揮重要作用。

四、產(chǎn)品結(jié)構(gòu)特征

從產(chǎn)品類型看,中小戶型(90-120平方米)成為市場(chǎng)主流,占比超過60%,反映了剛需和改善型需求的增長(zhǎng)。高端大戶型項(xiàng)目在核心區(qū)域仍有市場(chǎng),但去化速度放緩。在建筑品質(zhì)方面,綠色、智能住宅概念逐漸普及,開發(fā)商更注重產(chǎn)品創(chuàng)新和社區(qū)配套,以提升競(jìng)爭(zhēng)力。

五、下半年展望

展望2017年下半年,臺(tái)州一手商品住宅市場(chǎng)預(yù)計(jì)將延續(xù)平穩(wěn)態(tài)勢(shì)。政策調(diào)控不會(huì)放松,市場(chǎng)可能進(jìn)一步回歸理性。需求端,剛需和改善型需求仍將主導(dǎo);供應(yīng)端,土地供應(yīng)增加可能帶來新項(xiàng)目入市。建議開發(fā)商優(yōu)化產(chǎn)品結(jié)構(gòu),關(guān)注區(qū)域差異化策略;購房者則需理性評(píng)估自身需求,把握政策窗口期。

2017年上半年,臺(tái)州一手商品住宅市場(chǎng)在調(diào)控中穩(wěn)步發(fā)展,區(qū)域分化、產(chǎn)品優(yōu)化成為關(guān)鍵詞。未來,市場(chǎng)將更加注重質(zhì)量和可持續(xù)性,為臺(tái)州城市發(fā)展注入新動(dòng)力。